Marché immobilier français 2020-2024 : Un panorama complet basé sur l'analyse de la DVF

Introduction

A l'occasion de la mise à disposition du jeu DVF 2024 complet, j'ai le plaisir de partager cette analyse des données de Demandes de Valeurs Foncières (DVF) couvrant la période 2020-2024. Ces données nous offrent une vision précieuse des tendances qui façonnent le marché immobilier français dans une période marquée par d'importants bouleversements économiques et sociaux.

Une dynamique des transactions en dents de scie

L'analyse des volumes de transactions révèle une évolution contrastée sur la période étudiée :

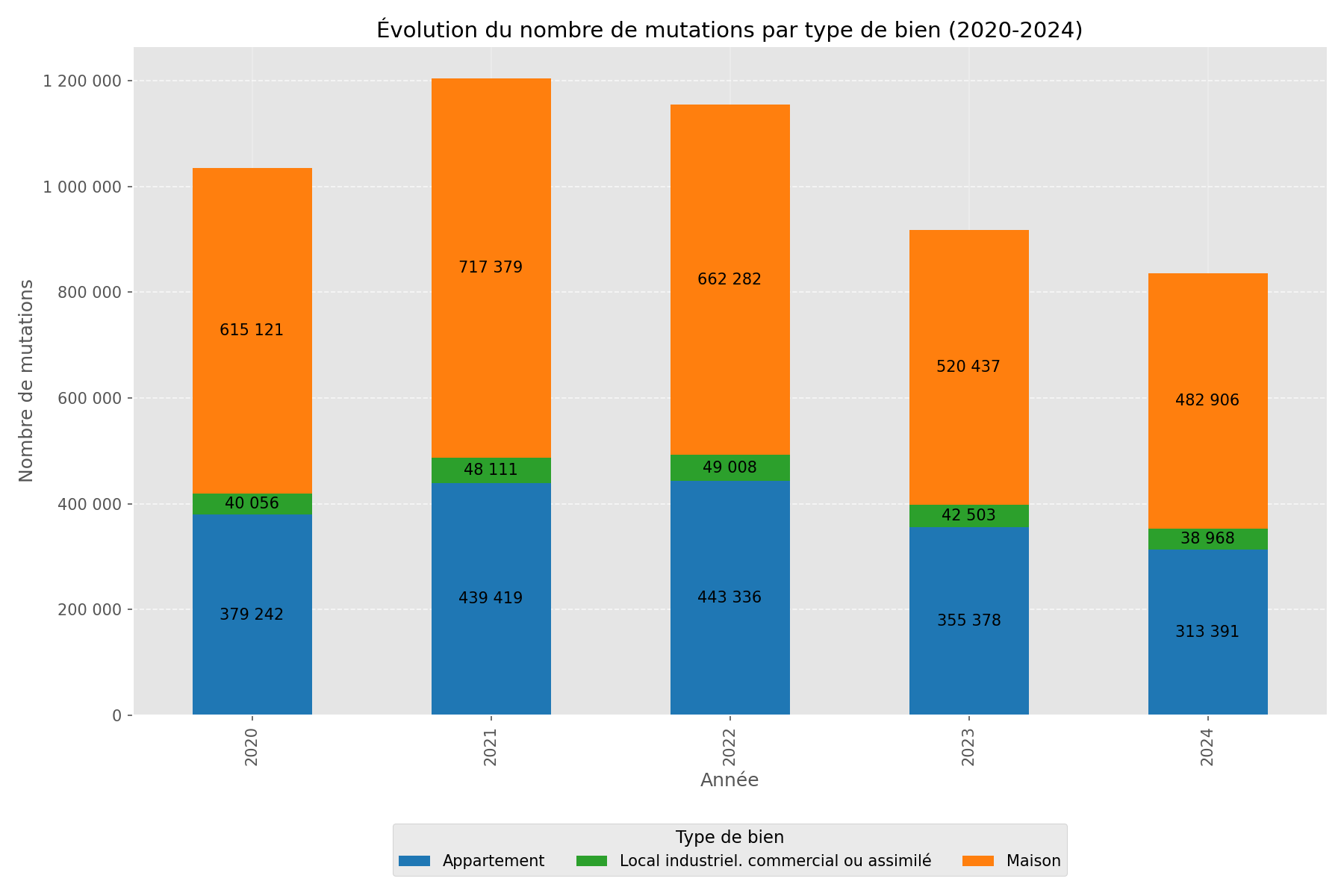

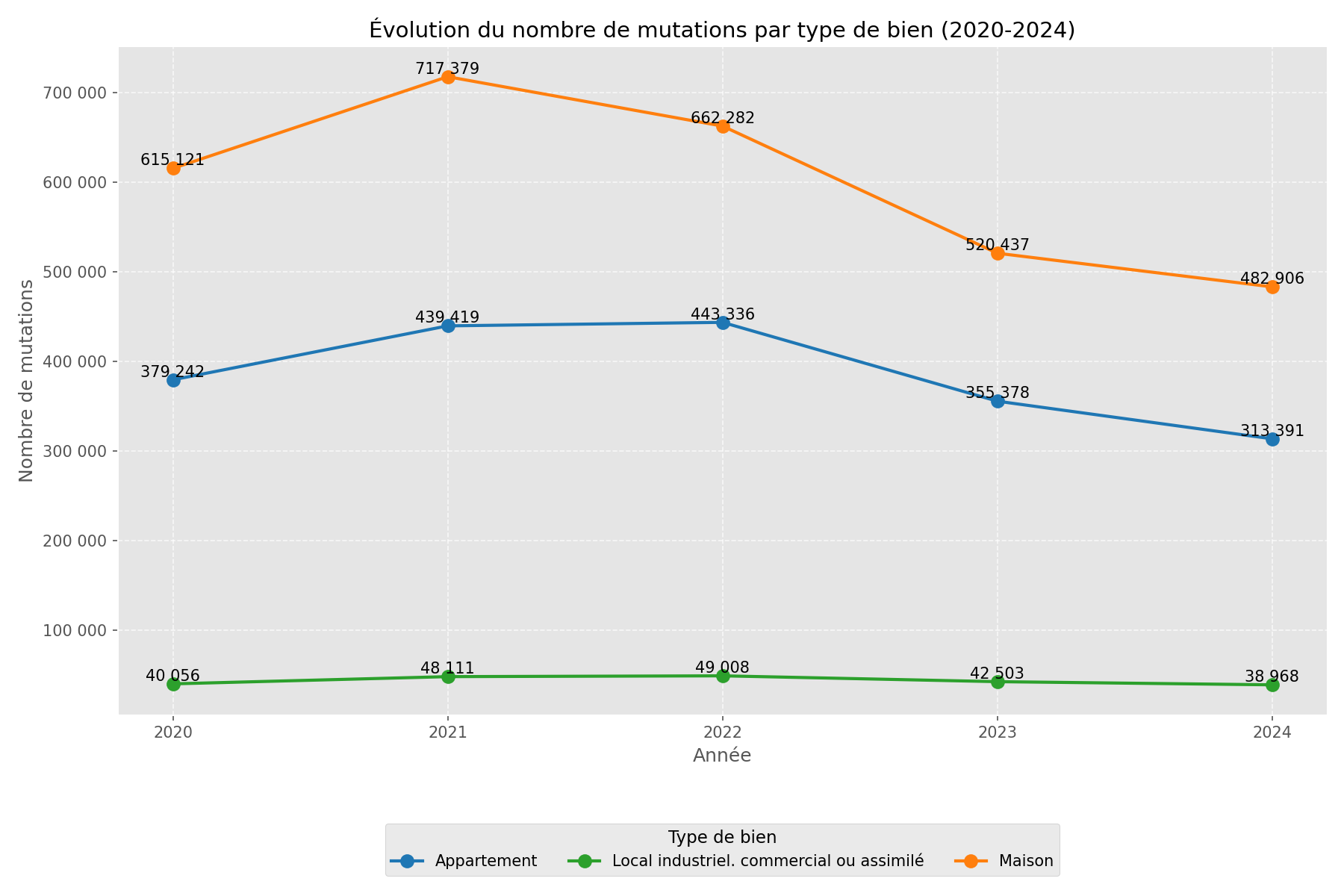

- 2020 : 998 322 transactions (année marquée par la pandémie)

- 2021 : 1 168 637 transactions (+17,1% par rapport à 2020)

- 2022 : 1 126 244 transactions (-3,6% par rapport à 2021)

- 2023 : 896 844 transactions (-20,4% par rapport à 2022)

- 2024 : 809 997 transactions (-9,7% par rapport à 2023)

Cette trajectoire illustre clairement l'impact du contexte économique sur le marché immobilier : un rebond post-Covid en 2021, suivi d'une stabilisation en 2022, puis d'un net ralentissement en 2023-2024, probablement influencé par la hausse des taux d'intérêt et les incertitudes économiques.

Point critique : L'effondrement du volume de transactions (-30,7% entre 2021 et 2024) témoigne d'un véritable choc sur le marché, bien plus significatif que ce que les commentaires habituels sur une simple "normalisation" ne laissent entendre.

Une répartition par type de bien révélatrice

La ventilation par type de bien montre des tendances structurelles intéressantes :

- Les maisons individuelles dominent le marché, représentant entre 52% et 54% des transactions selon les années

- Les appartements constituent le deuxième segment avec 41-42% des transactions

- Les locaux commerciaux et industriels représentent une part minoritaire mais stable (5-6%)

En 2024, cette répartition se maintient avec 424 452 transactions pour les maisons (52,4%), 333 729 pour les appartements (41,2%) et 51 816 pour les locaux commerciaux (6,4%).

Évolution des prix : stabilisation après la flambée post-Covid

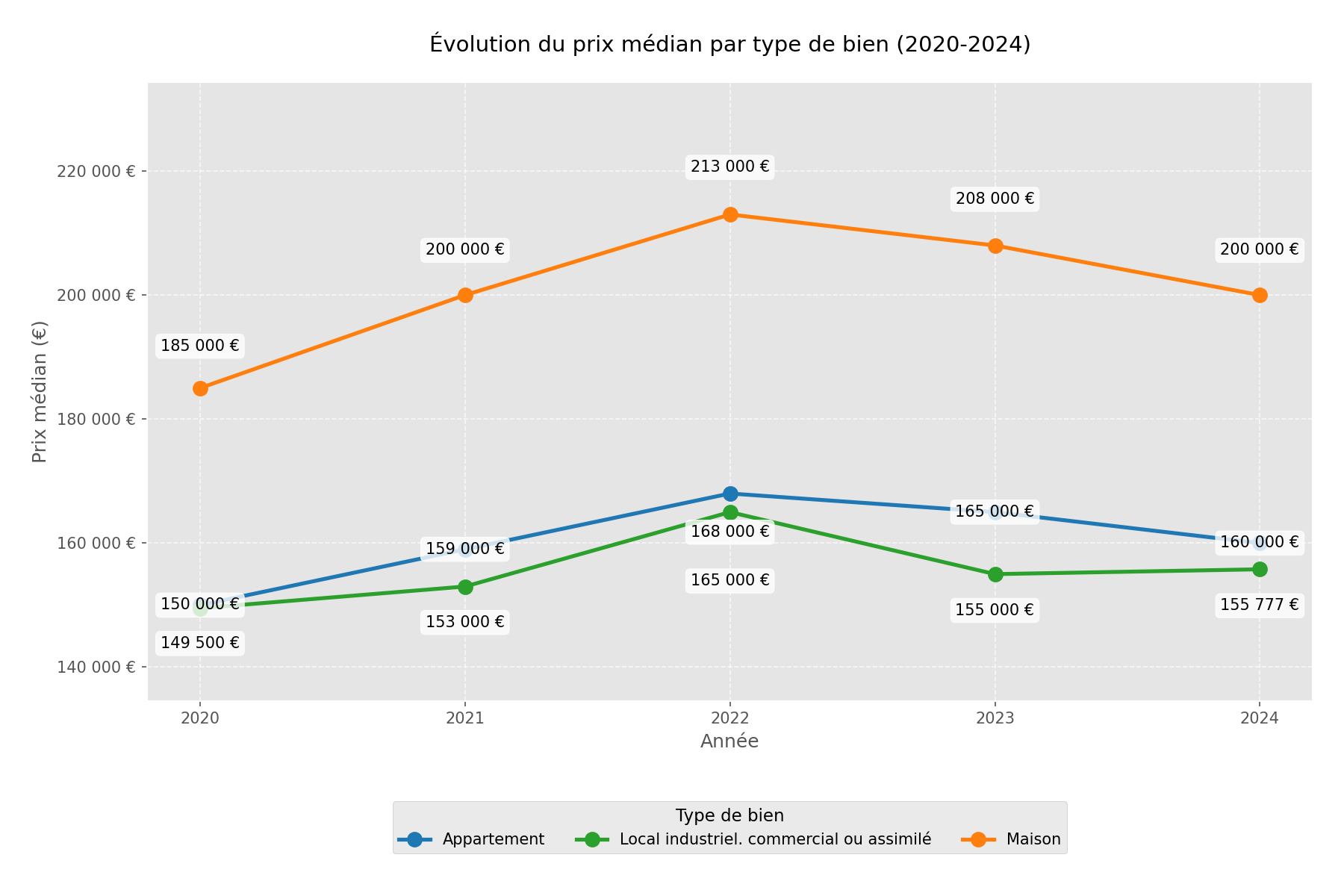

L'analyse des prix médians révèle une dynamique en trois temps :

1. 2020-2022 : forte augmentation des prix

- Maisons : +16,1% (de 180 000 € à 209 000 €)

- Appartements : +11,8% (de 152 000 € à 170 000 €)

- Locaux commerciaux : +12,4% (de 169 000 € à 190 000 €)

2. 2022-2023 : première correction

- Maisons : -3,3% (de 209 000 € à 202 000 €)

- Appartements : -1,8% (de 170 000 € à 167 000 €)

- Locaux commerciaux : -5,3% (de 190 000 € à 180 000 €)

3. 2023-2024 : poursuite de l'ajustement

- Maisons : -2,0% (de 202 000 € à 198 000 €)

- Appartements : -2,6% (de 167 000 € à 162 700 €)

- Locaux commerciaux : stabilité à 180 000 €

En cumul sur la période 2020-2024, les prix restent néanmoins en hausse significative : +10% pour les maisons, +7% pour les appartements et +6,5% pour les locaux commerciaux et industriels.

Point critique : Cette prétendue "correction" des prix (-5,3% sur deux ans pour les maisons) apparaît parfaitement dérisoire au regard de l'explosion des taux d'emprunt sur la même période (passés d'environ 1% à plus de 3,5%, soit une augmentation de 250%). Le déséquilibre est flagrant et témoigne d'une rigidité à la baisse particulièrement marquée des prix immobiliers français.

Prix au m² : des tendances similaires mais des disparités marquées

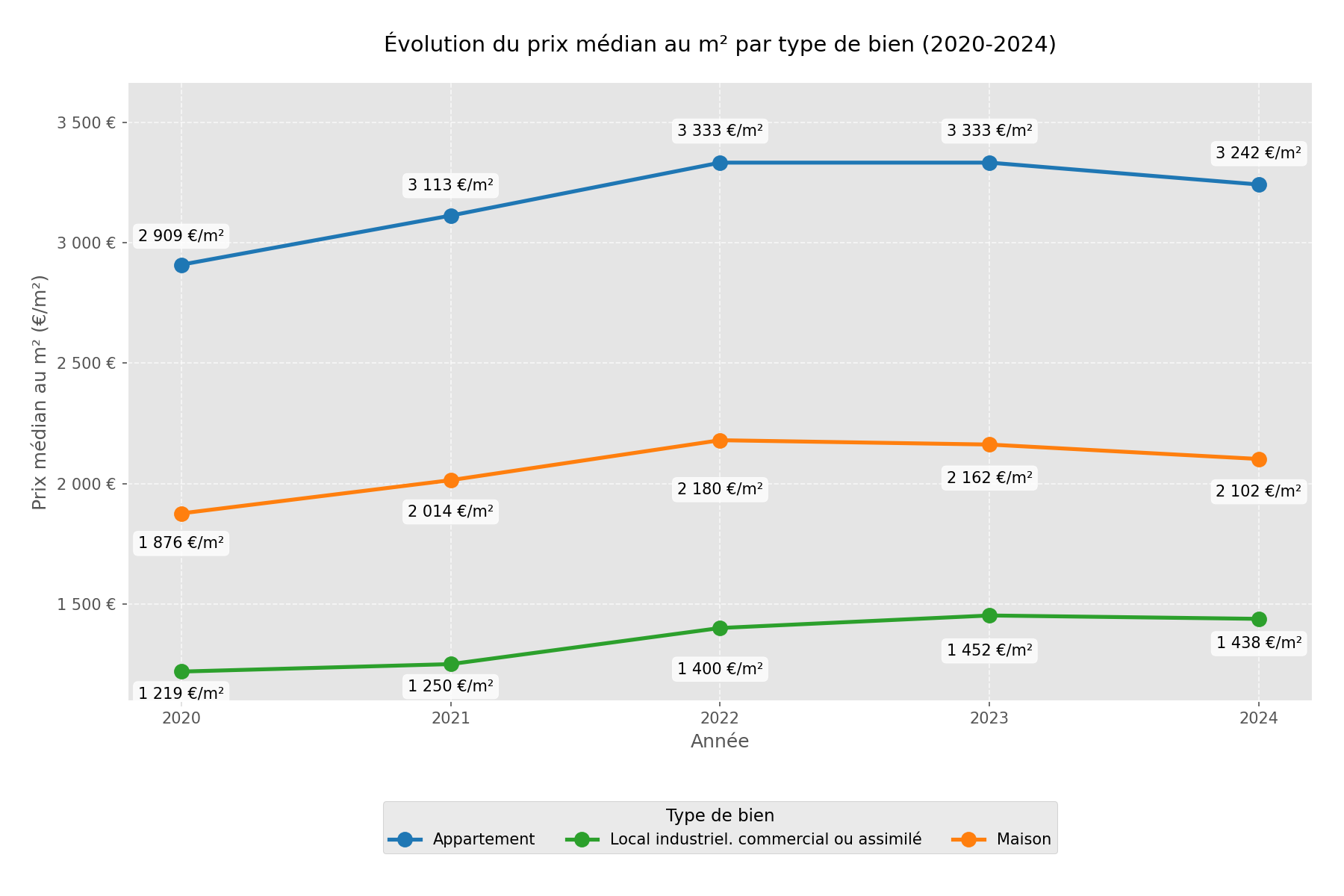

L'évolution des prix au m² confirme les mêmes tendances générales mais met en évidence des différences notables entre les segments :

- Les appartements affichent les prix au m² les plus élevés, culminant à 3 387 €/m² en 2022 avant de légèrement reculer à 3 286 €/m² en 2024 (-3,0% par rapport au pic)

- Les maisons présentent une trajectoire similaire avec un prix médian au m² atteignant 2 200 €/m² en 2022, puis 2 118 €/m² en 2024 (-3,7%)

- Les locaux commerciaux montrent la plus grande stabilité sur la fin de période, avec un prix au m² médian de 1 722,5 €/m² en 2024, quasi identique à 2023

L'écart entre le prix au m² des appartements et celui des maisons reste considérable (55% supérieur en 2024), reflétant des différences structurelles entre ces marchés.

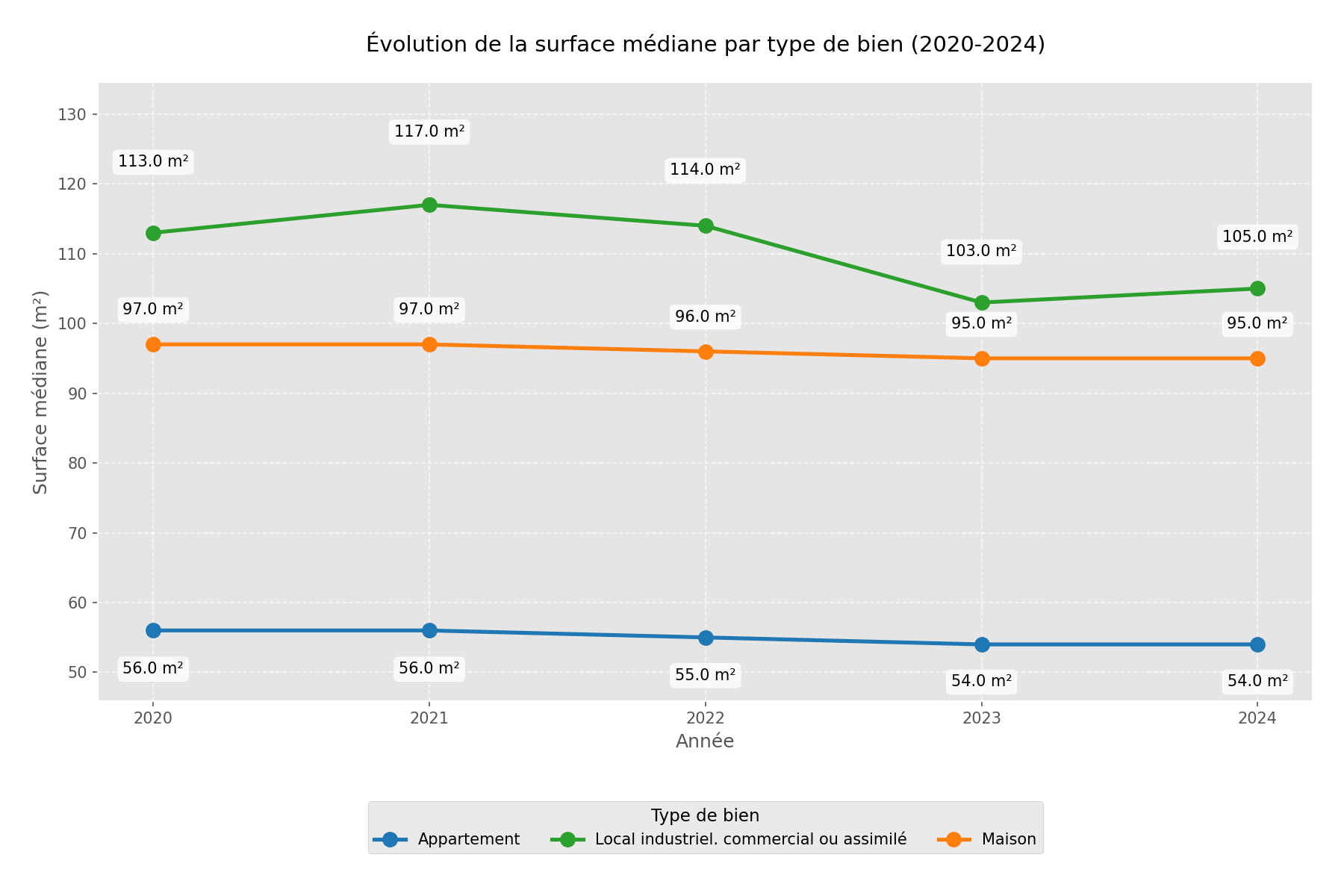

Des surfaces médianes relativement stables

Contrairement aux prix, les surfaces médianes sont restées relativement stables sur la période étudiée :

- Appartements : légère diminution de 55 m² à 54 m² (-1,8%)

- Maisons : recul modéré de 95 m² à 92 m² (-3,2%)

- Locaux commerciaux : stabilité globale autour de 100 m²

Cette relative stabilité des surfaces, combinée aux variations de prix, confirme que les évolutions tarifaires observées traduisent bien des mouvements de valorisation/dévalorisation intrinsèques plutôt que des modifications structurelles des biens vendus.

Facteurs explicatifs et perspectives : une lecture critique s'impose

Cette analyse des données DVF 2020-2024 met en lumière l'impact combiné de plusieurs facteurs sur le marché immobilier français, mais appelle également à une lecture plus critique que celle généralement proposée :

1. L'effet post-Covid : rebond significatif en 2021 après une année 2020 perturbée, avec une forte demande et des prix en hausse

2. Le retournement de cycle : inversion de tendance en 2022-2023, notamment sous l'effet de la hausse des taux d'intérêt

3. Le déséquilibre fondamental : un effondrement des volumes (-30,7%) et une explosion des taux d'intérêt (+250%) face à une quasi-stabilité des prix (-5,3% au maximum), révélant un marché dysfonctionnel où l'ajustement se fait quasi exclusivement par les quantités et non par les prix

Pour 2025, il convient d'adopter un regard lucide :

- L'ironie des annonces de "fin de la baisse" : quand certains commentateurs annoncent déjà "la fin de la baisse des prix" ou une "stabilisation du marché", il faut rappeler qu'aucune véritable correction n'a eu lieu. Une baisse de 5% après une hausse de 12-16% ne constitue pas un rééquilibrage, surtout quand les conditions de financement se sont dégradées de façon spectaculaire.

- Un déséquilibre qui appelle à la vigilance : la divergence marquée entre l'évolution des volumes (-30,7%) et celle des prix (-5,3% maximum) suggère un marché qui s'ajuste principalement par la quantité plutôt que par les prix. Cette situation, si elle se prolonge, pourrait créer des tensions structurelles, sans pour autant conduire nécessairement à un effondrement brutal.

- Des scénarios d'évolution multiples : les marchés immobiliers sont complexes et peuvent connaître des périodes prolongées de déséquilibre apparent. Plusieurs trajectoires restent possibles pour 2025-2026 : poursuite de l'ajustement progressif, stabilisation durable à un niveau d'activité réduit, ou accélération de la correction des prix si les conditions de financement ne s'améliorent pas significativement.

- L'effet "nouvel ordre mondial", ou quand l'incertitude devient la nouvelle normalité : ajoutons à cette équation le retour de Donald Trump à la Maison Blanche et la résilience inattendue du régime de Vladimir Poutine, formant ce que certains qualifient déjà de "duo dynamique" de la géopolitique mondiale. Entre leurs approches "hautement prévisibles" du commerce international, leur respect "incontestable" des institutions multilatérales, et leur vision "parfaitement alignée" sur les questions monétaires, les marchés immobiliers européens bénéficieront assurément d'un environnement international d'une grande stabilité. Cette nouvelle donne géopolitique pourrait paradoxalement renforcer l'attrait des actifs immobiliers comme valeurs refuges, tout en introduisant des variables supplémentaires dans une équation déjà complexe. Après tout, pourquoi se contenter d'incertitudes locales quand on peut y ajouter une dimension internationale ?

Conclusion

Le marché immobilier français de 2020 à 2024 présente un contraste saisissant : une volatilité importante des volumes, une évolution significative des conditions de financement, mais une résistance notable des prix. Cette divergence entre les fondamentaux du marché et les valorisations observées mérite une attention particulière.

Les données DVF révèlent un marché en phase d'adaptation, où l'ajustement s'opère davantage par la réduction des volumes que par la révision des prix. Cette caractéristique, propre au marché immobilier français, maintient les valorisations à des niveaux relativement élevés, mais pose des questions sur l'accessibilité du marché pour de nombreux ménages, particulièrement les primo-accédants.

Pour 2025, l'enjeu sera de trouver un nouvel équilibre entre les contraintes de financement, les attentes des vendeurs et la capacité financière des acquéreurs. Si le discours sur "la fin de la correction" semble prématuré au regard des données, il serait également excessif d'anticiper un effondrement brutal des prix. Le plus probable reste un ajustement graduel, possiblement accompagné d'une lente reprise des volumes si les conditions de crédit s'améliorent.

Pour celles et ceux qui souhaitent y voir plus clair dans ce marché complexe et gagner en précision dans leurs analyses, je vous invite à découvrir le logiciel CAREX que j'ai créé, un outil performant qui permet de traiter et visualiser les données immobilières avec une grande finesse.

Note complémentaire

Analyse réalisée à partir des données DVF (Demandes de Valeurs Foncières) couvrant l'ensemble du territoire français pour la période 2020-2024. L'étude porte sur plus de 5 millions de transactions immobilières, incluant maisons, appartements et locaux commerciaux/industriels.